簿記の基礎(簿記学習)

はい、とりあえず簿記の勉強1日目です。

今日やる章は

「簿記の基礎」

というところで一番のド基礎をやりました。

今日学習したことを人に教える感覚でなるべく簡潔に書いてみたいと思います。

簡潔に書くことを心がけますので、説明が正確ではないなどの異論は認めます。笑

簿記とは

まず、簿記とは企業の活動を帳簿に記録し、報告する手段のことを言います。

その、報告手段としては貸借対照表(B/S)と損益計算書(P/L)の二つがあります。

貸借対照表(B/S)

「企業の財政状態」

を企業に関わる人に報告するためのものです。

この財政状態とは例を挙げれば

- 所有している土地の広さや現金

- 借金状況

といったものです。

損益計算書(P/L)

「企業の経営成績」

を企業に関わる人に報告するためのものです。

これは簡単に言うと

「いくら儲けたのか、いくら損したのか」

という話です。

このB/SとP/Lを合わせて財務諸表といいます。

財務諸表

財務諸表は大きく分けて下の5つの要素で構成されています。

- 資産

- 負債

- 資本金

- 収益

- 費用

ここで

- B/Sに書かれるのは資産、負債、資本金、利益剰余金

- P/Lに書かれるのは収益、費用

です。

さて、突然「利益剰余金」という言葉が出てきました。

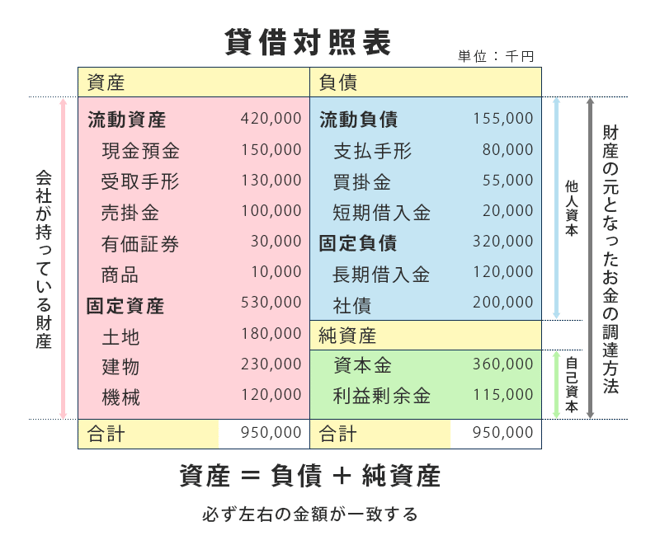

ここで貸借対照表の内訳をみるとこの形です。

引用:https://info.isi-grp.co.jp/blog/grandit/balance-sheet-3points

この写真の純資産の枠の中に利益剰余金という項目が見つけられるでしょうか?

じゃあ、この利益剰余金とは何か?

これは資本金も含めて説明できます。

答えとしては

「資本金や利益剰余金とは資産と負債の差額が何によって生じたかの説明書きである」

です。

そうです、ただの説明書きなので、資本金や利益剰余金などというものは実在はしないのです。

次に、

「何故、財務諸表の構成要素に利益剰余金ははいらないの?」

といった疑問がきそうです。

それはこの利益剰余金の内訳を示したのがP/Lであり、利益剰余金は収益と費用で説明することが出来るからです。

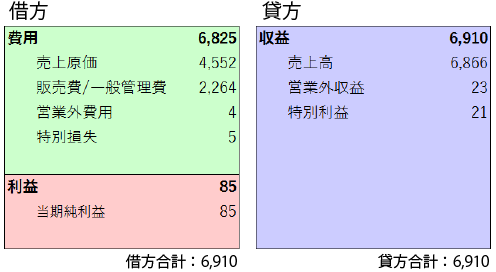

P/Lの中身はこのようになっています(借方と貸方っはとりあえず無視で)。

引用:https://www.canon-sas.co.jp/solution/tips/business/profit_loss.html

この図では収益の方が費用よりも多いので利益になっています。

逆に費用の方が収益よりも多かったら損失となります。

ここで、B/SとP/Lの二つの写真の中で「売上原価」などと細かく書かれている区分のことを勘定科目と言います。

最後に財務諸表を作成するタイミングは1年に1回でこの1年の会計期間といいます。

会計期間の開始日を期首、期末を決算日、期首から期末までを期中といいます。

仕訳と転記

取引が発生したら、仕訳帳という帳簿に仕訳し、総勘定元帳に転記します。

仕訳の方法は主に下の通りです。

引用:https://www.sumoviva.jp/knowledge/bookkeeping/bookkeeping-10.html

この方法で勘定科目(例:売上原価など)がバラバラで仕訳したものを、勘定科目ごとにまとめ直す作業が転記です。

転記の方法はこの章ではないそうなのでまた今度です。

引用:https://inuboki.com/nyuumon/nyuumon_text6.html

ではまた次回!!