手形と電子記録債権(簿記の学習第4弾)

はい、今回は簿記の勉強第4弾です。

今回のテーマは

「手形と電子記録債権」

です。

うーむ、タイトルにあった写真を上手く探すことが出来なかったです。笑

まず章立てします。

1 約束手形

2 電子記録債権

今回は前回などに比べるとやや少なめですね。

いつも通り、キーワードをピックアップしますとこちら↓

それから勉強方法や予定はこちらです。

では、さっそくいってみましょう。

約束手形

まずは約束手形についてです。

その前に一応手形とは何かを整理しておきましょう。

手形とは

「ある金額の支払を支払期日に行うことを約束した証券」

のことを言います。

そして手形は大きく分けて二つあります。

それが

です。

ただ、簿記の3級では為替手形は使わないということなので、今回は約束手形についてのみ解説します。

ですがその前に抑えておきたい用語が二つ。

手形の振り出し:相手に金額を記入して手形を渡す事

決済:手形に記載された金額が支払期日に支払われること

さぁ、では約束手形について説明していきます。

まず、約束手形とは

「手形を振り出した人(振出人)が特定の人(名宛人)に対し、手形に記載した金額を支払期日に支払うことを約束する証券」

のことです。

ここで名宛人は受取人とも言います。

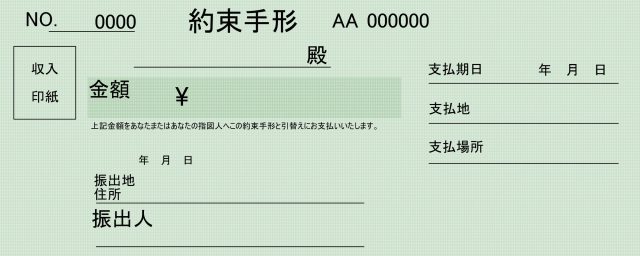

実際の約束手形はこちらです。

引用:【保存版】約束手形の書き方100%ガイド!約束手形の見本から記載方法を学ぼう!| 資金調達プロ

約束手形を振り出すと振出人は後で手形代金を支払う義務があります。

この支払いは支払手形として処理します。

また、名宛人は後で代金を受け取る権利があります。

この受取りは受取手形として処理されます。

これらの処理方法は下の様に仕訳します。

ー条件ー

商品を100円で仕入れ、手形を振り出して支払った。

| 約束手形を振り出した時 | |||

|---|---|---|---|

| 仕入 | 100 | 支払手形 | 100 |

ー条件ー

商品を100円売上、代金として手形を受けとった。

| 約束手形を受け取った時 | |||

|---|---|---|---|

| 受取手形 | 100 | 売上 | 100 |

ー条件ー

振り出した約束手形100円の支払期日となり、当座預金口座から支払いが行われた。

| 約束手形が決済された時 | |||

|---|---|---|---|

| 支払手形 | 100 | 当座預金 | 100 |

最後の例では、手形を受け取っていた場合は逆になります。

電子記録債権

電子記録債権は扱い方は手形と変わりません。

この債権は手形のデメリットをなくすために作られたものと捉えておけばいいでしょう。

ちなみに手形のデメリットは以下が挙げられます。

- 紛失等のリスクがある

- 手形振出し等の債権の処理に手間がかかる。

- 印紙を添付しなければならない

など

電子記録債権が発生すると

債権者:あとで債権金額を受け取ることが出来る権利が発生

債務者:支払期日に支払う義務の発生

が起こります。

このどちらの処理も電子記録債権として処理されます。

この電子記録債権の仕訳はこちら↓

ここでは①でA社の帳簿、②でB社の帳簿としています。

ー条件1ー

A社はB社に対する買掛金100円に対する処理を電子記録債務を用いて行った。

| 電子記録債権が発生した時 | ||||

|---|---|---|---|---|

| ①A社 | 買掛金 | 100 | 電子記録債権 | 100 |

| ②B社 | 電子記録債権 | 200 | 売掛金 | 200 |

ー条件2ー

A社は条件1で行った電子記録債務について、取引銀行の当座預金口座に払い込みを行った。

| 電子記録債権が消滅した時 | ||||

|---|---|---|---|---|

| ①A社 | 電子記録債権 | 100 | 当座預金 | 100 |

| ②B社 | 当座預金 | 200 | 電子記録債権 | 200 |

終わりに

今回は主に借金の話でした。

個人的には借金をしたことがないので、いまいち想像の中の域を超えていません。

しかし、今後に必ず必要な知識なのだとは感じています。

簿記は非常に大事ではないかな~

以上です。